汽车

2025-05-06 15:41 点击次数:117

文|满投财经体育游戏app平台

新动力汽车年产破千万的音书,成为近期市集聚焦汽车行业的诱因。10月以来,耗尽市集的回暖带动了汽车耗尽温雅,而接连开展的车展以及促销活动,也让新动力汽车市集的关注度回升。而近期各家车企的三季度财报出炉,也为成本市集上的车企博来了资金的关注。

总结行将完结的2024年,关于新动力汽车来说梗概是一个较为鬈曲的年份,年头出现销量放缓的趋势,二季度汽车行业赶上出海波涛,三季度又濒临国外市集对中国汽车出口的打压戒指,以及一直在进行的,国内车企之间的浓烈竞争。市集波涛壮阔,却也使其远景颇有些扑朔迷离。

现时国内新动力汽车市集究竟处于怎样的环境中?着名品牌在2024年中的成绩如何?而瞻望后续,新动力汽车行业又会濒临怎样的机遇和挑战?本文将对上述骨子进行浅析,以求探明现往往期点,新动力汽车市集的情况。

1、新动力车销量回暖,补贴政策效果权贵

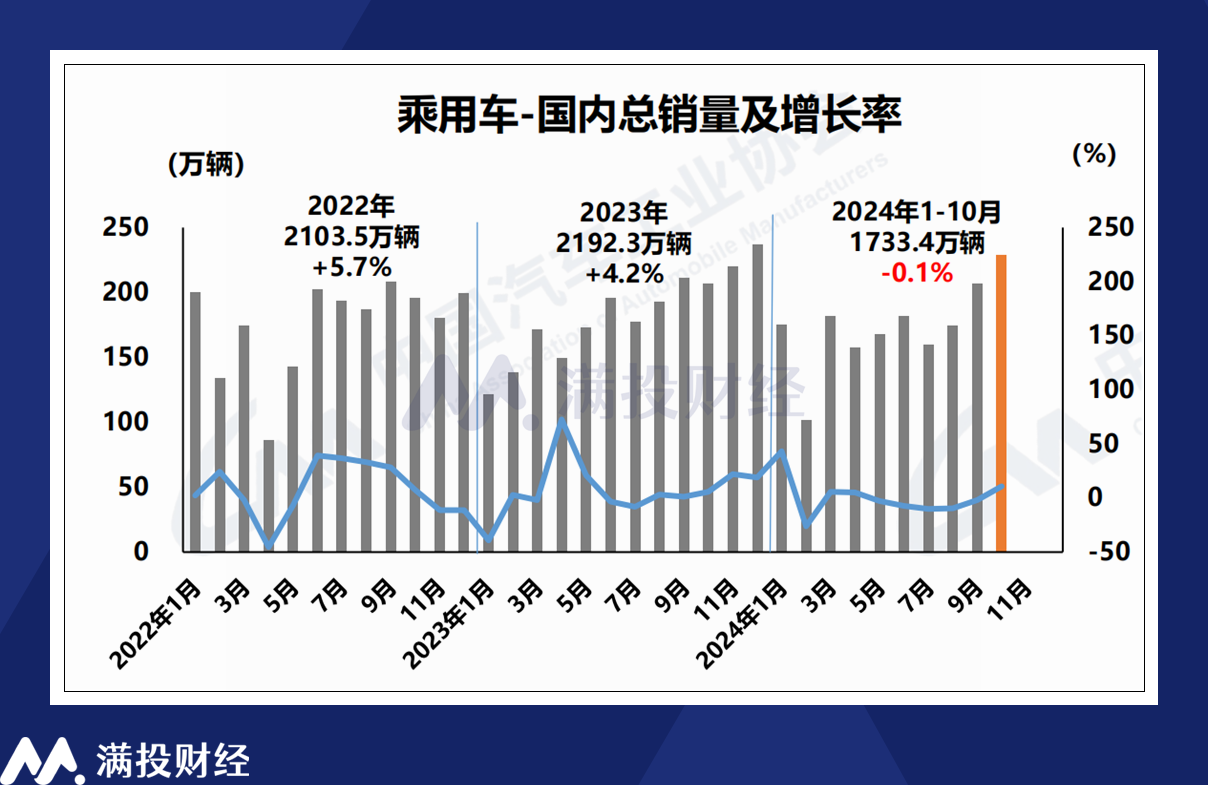

从8-10月的市集销量数据来看,国内乘用车在四季度从头找回了市集的需求,解脱了此前承压负增长的景色。证据中国汽车工业协会的数据,10月国内乘用车销量为228.9万辆,同比/环比均罢了了10.7%的增长。但从全年的视角来看,1-10月国内乘用车销量为1733.4万辆,同比下跌0.1%。其中,国内传统燃料乘用车销量为904.6万辆,同比下跌20.5%,是遭殃合座汽车市集销量的主因。

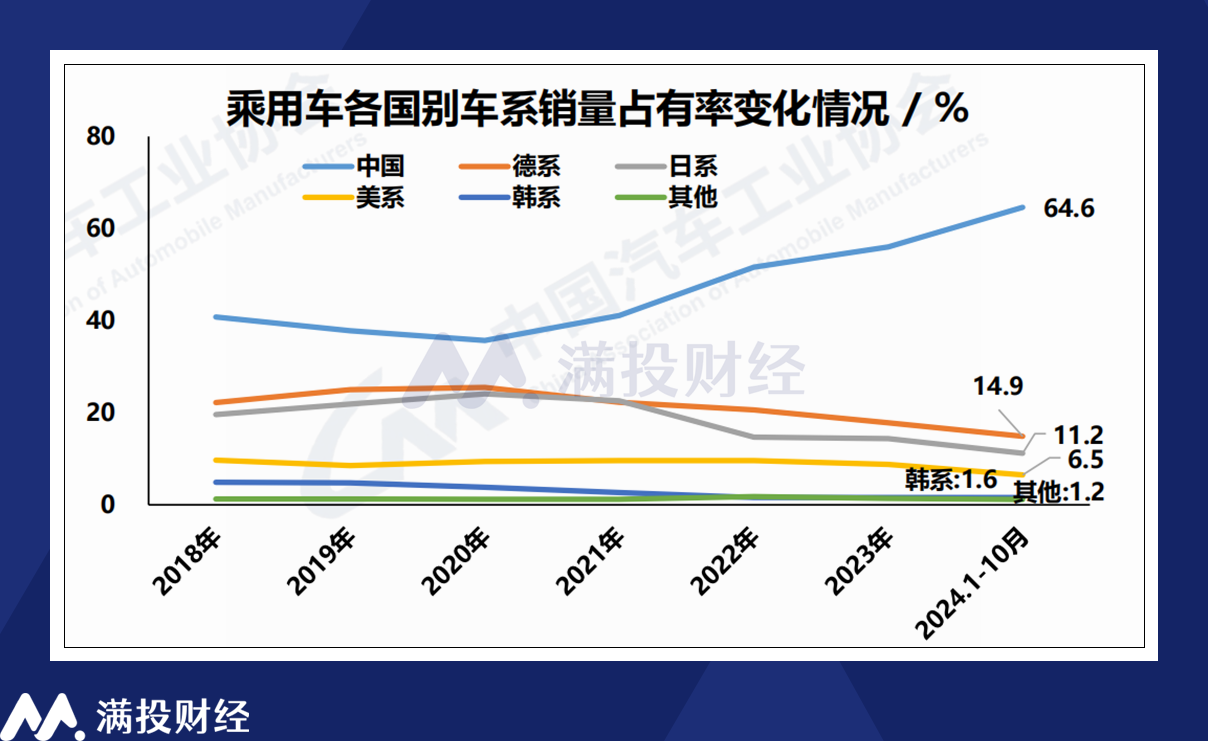

收获于国内汽车产业链的崛起,国居品牌乘用车在频年来的市集招供度快速爬升,与入口品牌的乘用车销量差距迟缓拉大。2024年1-10月,中国品牌的乘用车销量达到1384.9万辆,同比增长21.2%,占沿途汽车销量比例达到64.6%,较客岁同时高涨了9.3个百分点。与之对应的,入口品牌,且尤其是日居品牌的销量占有率下跌彰着,也带动了部分国内企业的事迹承压。

单看新动力汽车销量,1-10月国内新动力乘用车销量为828.8万辆,同比增长38.6%,占国内汽车销量比例为47.8%。2024年8月以来,新动力汽车在合座乘用车销量中的渗入率连接三个月卓越50%,连接6个月创历史新高,这相同被视为新动力汽车行业里程碑的时刻。若要细究原因,补贴政策在其中或说明了不小的作用。

2024年8月,商务部发布了《作念好汽车以旧换新预计责任的示知》,对报废旧车购买新动力汽车/燃油车的补贴上调至2万元/1.5万元,较此前的补贴翻倍。8月补贴资金下达后,新动力汽车的销量渗入率开动突破50%,且国内乘用车销量也出现了权贵回暖,可见以旧换新政策的奏凯。而证据近日的新闻深刻,该政策将在2025年握续。

从出口数据来看,1-10月,中国汽车出口数目达到485.5万辆,同比增长23.8%,其中乘用车出口410万辆,同比增长24%。拆分类别来看,传统燃料汽车出口379.8万辆,新动力汽车出口105.8万辆。可以看到,新动力汽车的出口增速照实受部分西洋国度的政策导向而有所放缓,但其合座范围依旧是看护朝上的。

证据海关总署裸露的信息来看,落拓9月,中国主要汽车出口市集前三为俄罗斯、墨西哥以及阿联酋。而聚焦到新动力汽车市集,则是比利时、巴西和英国。尽管在市集公论中,中国汽车濒临着来自国外市集的政策戒指,但相同也有不少国度对中国出口的汽车居品抱有接待气派。在将来的汽车出口策略中,相较于闭塞西洋市集的壁垒戒指,开发更多新的国际市集梗概会是车企会聘用的宗旨。

合座来看,国内的乘用车市集如故比较饱和的,合座市集的增量空间受限,新动力汽车的增长亦然树立在对传统燃油车的替代效应上。正因为国内蛋糕就那么大,市集上存在的企业才会堕入日渐浓烈的构兵中,存量构兵老是阴毒的。相对来说,尽管国外市集受阻,但增量空间依旧值得期待,西洋不能还有中东拉好意思亚洲以至非洲,自主汽车品牌的出口依旧是大趋势,无用过度担忧短期政策的影响。

2、新势力车企事迹向好,部分企业存事迹分化

公司层面,跟着8-10月汽车市集氛围的回暖,大量新动力车企在三季度交出的产销讲授和财报王人如故可圈可点的。在补贴政策的帮扶下,新动力车企在产销以及毛利方面王人交出了可以的成绩单。其中,体量较大的比亚迪与安谧汽车或受市集影响,其毛利率环比弘扬逊于造车新势力。

上市的新动力汽车企业中,比较值得提神的企业有两家,其一是零跑汽车(09863.HK),其三季度委派量有权贵爬升,连接数月创下了委派新高,10月委派数据以至达到了38177台,同比增长109.7%;3季度单车毛利达到0.9万元,达到历史最佳水平。尽管调整后利润依旧未能翻正,但其销量在范围与增速上均极度引东谈主细心。

其二则是安谧汽车(00175.HK)旗下的领克与极氪脱色的音书,引起了市集对品牌脱色趋势的估量。跟着新动力汽车的竞争趋势进入后半场,当今市集上的汽车品牌在权贵减少,而安谧汽车本次将极氪与领克的品牌整合,梗概意味着市集上的电车品牌将迎来进一步的整合缩小,迟缓接近智高手机市集那样,数家龙头安详占据市集份额的情况。

而风险身分方面,蔚来汽车即是在三季度中弘扬不那么好的造车新势力代表。从事迹弘扬来看,其三季度营收和毛利均迎来了一定的环比改善,但对应的促销支拨和研发开支也同步加大,导致其利润并未迎来太多改善。而公司在四季度给出的销量结合又略低于预期。计划到蔚来当今的策略倾向于“押注新车型”和“降本提毛利”,公司的盈利才调或在将来濒临更多的挑战。

而从传统车企视角来看,其事迹弘扬则受到出海策略与新动力转型两方面的效果影响。其中有雷同长城汽车(02333.HK)这类通过居品新动力转型以及出口放量拉动盈利,罢了利润增速翻倍的案例,也有像广汽集团(02238.HK)这么自主品牌弘扬欠安,且受到结伙品牌遭殃导致赔本放大的案例。可以说汽车行业的事迹分化,主要就连接在传统车企这一部分上。

值得一提的是,在2024年10月,新动力汽车的行业龙头比亚迪(01211.HK)罢了了单月销量突破50万的数据,而比亚迪也在本年11月18日迎来了第一千万辆新动力汽车的下线。行为传统燃油车企转型新动力电车的代表企业,比亚迪获得的效果与中国在新动力汽车领域获得的效果颇有点镜像的意味。而在这方面动作稍慢的企业或国度,便需要更多的成本和更长的阵痛期来过渡。

3、瞻望后续,车市应当聚焦什么?

瞻望新动力市集的前路,大大量车企其实王人知谈阿谁门径的谜底:智驾与出海。在汽车电气化基本熟识,且电板续航才调一经孤普遍大量市集需求的布景下,汽车的智能驾驶才调会是车企脱颖而出的要津。

以过往的L1-L5级分类的智能驾驶系统来评判的话,当今国内大大量品牌的智驾系统均未达到L3级别。而在现存的智驾系统中,华为鸿蒙智行在智驾领域有彰着的上风,其构建了从芯片到操作系统、再到运用的全产业链布局,且相助形态的可复制性也得到了考据。从效果来看,华为智驾对汽车销量的反哺,在问界、智界等汽车品牌的销量弘扬上一经得到了体现,在后续车型的布局上,也给传统的“造车新势力”带来了较大的竞争压力。

就“蔚小理”而言,其在智驾方面的握续干与和先发上风,保险其于今为止依旧处于智驾领域的第一梯队。小鹏、蔚来汽车在全场景智能驾驶方面的鸠合使其智驾性能与鸿蒙智行比拟并不落下风。理思汽车在智驾领域的起步较晚,但行为在三剑客中唯独盈利的企业,理思在AI、智驾领域的投资更具上风,智驾的追逐速率也比较快。而从近期的财报会议来看,三家企业均加大了在智驾方面的干与范围,以求保险其最初上风。

在笔者看来,在2023年—2024年时期,传统车企在新动力品牌方面的转型可以说获得了很可以的奏凯。新动力汽车市集上角逐的品牌已与夙昔有了不小的诀别,诸如问界、极氪、岚图、阿维塔、深蓝这么的品牌些许王人“背后有东谈主”,而诸如“蔚小理”、哪吒或是小米这么比较隧谈的“造车新势力”反倒成了少数。

当本事迭代放缓后,具有传统造车工业以及资源鸠合的传统车企,思追上新势力是比较容易的。而鸿蒙智行的相助形态,又使传统车企在智驾方面权贵缩小“造车新势力”的先发上风。而造车新势力思要在这么的环境中与传统车企卷成本,则存在着不少客不雅上的难点。能作念的只怕也只好进一步提本事,拉翻新,以居品力踏实自身的护城河。

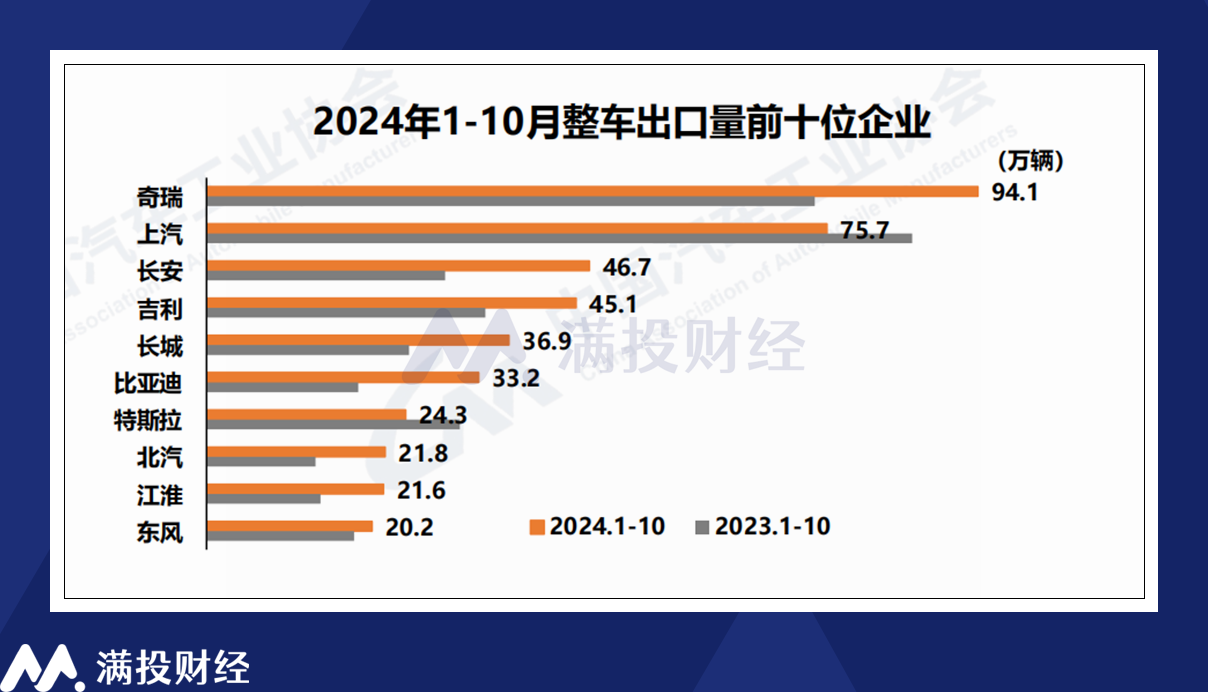

而在智驾以外,汽车居品的出海则是可以从前文看出的另一条出息。仅仅出海自身需要企业具有弥散的资金成原本复旧国际买卖,国外建厂,原土销售渠谈等一系列千里没成本,而从当今的国内车企来看,主要如故资金实力比较浑厚的传统车企在这方面的效果比较权贵。在2024年1-10月,奇瑞、上汽和长安则是出口量最多的三家企业,而比亚迪、北汽与长安汽车是出口增速最快的车企。

就在11月23日,奇瑞与西班牙埃布罗公司结伙树立的工场讲求晓谕启动分娩,开启了产能出海的新篇章。尽管当今濒临的出海买卖壁垒正在加剧,但产能出海依旧是中国车企的必选项,而从“出口”到“出海”的滚动,亦然中国汽车产业的必经之路,一如当年的日韩车系崛起那般。

不管是走出海如故博智驾,对企业的成本压力均会有所普及。尽管从毛利上看,已有不少造车新势力获得了正向盈利的才调,但加大的干与如故使其永恒处于净利赔本景色。而关于近期加快国外建厂,打造出海矩阵的车企而言,用度开支的加大梗概亦然不可幸免的。

向后瞻望体育游戏app平台,跨过拓荒期的车企依旧有无尽遐思的空间。市集方面,进一步聚焦新动力汽车在合座汽车市集中的范围,渗入率能否进一步提增值得关注。而关于出海企业来说,其国外收入的占比范围是其效果的标记,国外市集罢了闲静盈利后,公司的利润与估值,均有望迎来门路式的抬升。

Powered by Kaiyun网页版·「中国」开云官方网站 登录入口 @2013-2022 RSS地图 HTML地图